.

CENTRO DE AYUDA

CENTRO DE AYUDA

CENTRO DE AYUDA

AVISO:

Informamos que la sucursal de Rancagua III se encuentra cerrada de manera temporal.

Te contamos que desde hoy ya no tendrás que ir a una sucursal para declarar el siniestro de un seguro. Ahora el proceso es 100% digital. Más información click aquí

Te recordamos que nuestro horario de atención de sucursales es de: lunes a jueves 09:00 a 17:00 hrs. Viernes 09:00 a 13:30 hrs.

Conoce el estado y horario de atención de todas nuestras sucursales. Click aquí.

Por que sabemos cuánto te costó tener tu auto, queremos ayudarte a cuidarlo. con el nuevo seguro automotriz pérdida total podrás recuperar parte de tu inversión en caso de pérdida total o robo de tu vehículo, a un precio exclusivo para ti. además, incluye servicio de asistencias para sacarte de apuros.

¿QUÉ CUBRE?

¿QUÉ CUBRE?

x

¿QUÉ CUBRE?

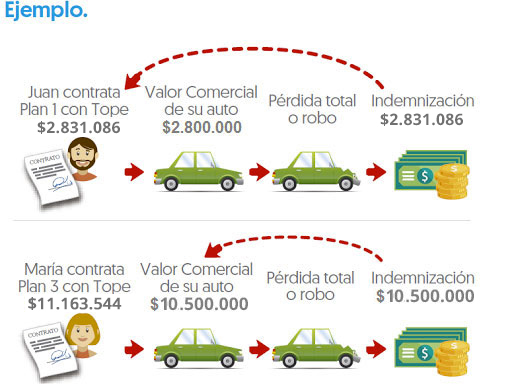

Pérdida total por daños materiales:

En caso de pérdida total del vehículo asegurado, se pagará el valor comercial del auto con un tope según el plan seleccionado.

Robo, hurto o uso no autorizado:

En caso de robo, hurto o uso no autorizado del auto que implique la pérdida total del vehículo por un periodo superior de 30 días, se pagará el valor comercial del auto con un tope según el plan seleccionado.

¿Qué es un seguro de auto pérdida total?

Es un seguro que te cubre si te roban tu vehículo o si chocas y es declarado como “pérdida total”.

¿Qué se entiende por robo?

Cuando tu vehículo no se recupera por un período superior a los 30 días

¿Cuándo es pérdida total?

Cuando tu vehículo sufre un daño y el costo de repararlo supera el 75% de su valor comercial.

¿Qué daños se consideran para que tu vehículo sea declarado como pérdida total?

Los que sean consecuencia de alguna de las siguientes condiciones:

En caso de pérdida total del vehículo asegurado, se pagará el valor comercial del auto con un tope según el plan seleccionado.

Robo, hurto o uso no autorizado:

En caso de robo, hurto o uso no autorizado del auto que implique la pérdida total del vehículo por un periodo superior de 30 días, se pagará el valor comercial del auto con un tope según el plan seleccionado.

¿Qué es un seguro de auto pérdida total?

Es un seguro que te cubre si te roban tu vehículo o si chocas y es declarado como “pérdida total”.

¿Qué se entiende por robo?

Cuando tu vehículo no se recupera por un período superior a los 30 días

¿Cuándo es pérdida total?

Cuando tu vehículo sufre un daño y el costo de repararlo supera el 75% de su valor comercial.

¿Qué daños se consideran para que tu vehículo sea declarado como pérdida total?

Los que sean consecuencia de alguna de las siguientes condiciones:

- Accidente.

- Incendio o explosión.

- Huelga, desórdenes públicos, delitos contra el orden público o de terrorismo y actos maliciosos.

- Rayo, granizo, erupción volcánica, sismo, salida del mar, inundación, avalancha, deslizamiento de tierra, huracán, ciclón y la pérdida o los daños que ocurran a causa de cualquiera de los hechos mencionados.

¿Cuánto me cubre el seguro?

El seguro te pagará el valor comercial de tu vehículo, con el tope definido según plan contratado.

En caso de adquirir el vehículo con franquicias aduaneras especiales, el seguro te pagará el valor de compra del vehículo, menos la depreciación asociada con un tope según el plan contratado.

¿Cómo se calcula el valor comercial?

Se analizan los precios de venta de un vehículo de la misma marca, modelo y año que el tuyo, en publicaciones y sitios de Internet y se calcula un valor promedio.

¿Para qué sirve la cobertura multiconductor?

Sabemos que tu vehículo no solo lo manejas tú. Esta cobertura te permitirá prestarlo con la tranquilidad de saber que continúa protegido.

¿Se requiere inspeccionar el vehículo para poder asegurarlo?

No es requisito realizar una inspección al momento de la contratación, por lo que el vehículo queda asegurado inmediatamente. De todas formas la compañía de seguros podrá contactarte para realizar la inspección de tu vehículo en cualquier momento de la vigencia del seguro, para lo cual deberás prestar las facilidades del caso para continuar asegurado.

El seguro te pagará el valor comercial de tu vehículo, con el tope definido según plan contratado.

En caso de adquirir el vehículo con franquicias aduaneras especiales, el seguro te pagará el valor de compra del vehículo, menos la depreciación asociada con un tope según el plan contratado.

¿Cómo se calcula el valor comercial?

Se analizan los precios de venta de un vehículo de la misma marca, modelo y año que el tuyo, en publicaciones y sitios de Internet y se calcula un valor promedio.

¿Para qué sirve la cobertura multiconductor?

Sabemos que tu vehículo no solo lo manejas tú. Esta cobertura te permitirá prestarlo con la tranquilidad de saber que continúa protegido.

¿Se requiere inspeccionar el vehículo para poder asegurarlo?

No es requisito realizar una inspección al momento de la contratación, por lo que el vehículo queda asegurado inmediatamente. De todas formas la compañía de seguros podrá contactarte para realizar la inspección de tu vehículo en cualquier momento de la vigencia del seguro, para lo cual deberás prestar las facilidades del caso para continuar asegurado.

¿QUÉ NO CUBRE?

¿QUÉ NO CUBRE?

x

¿QUÉ NO CUBRE?

Principales Exclusiones

No se cubrirán los daños ocasionados por:

- Si el robo, hurto o uso no autorizado del vehículo es realizado por un pariente con vínculo sanguíneo o afinidad hasta 2º grado.

- Si el vehículo es utilizado con fines comerciales (taxi, colectivo).

- Si el accidente ocurre durante una carrera, apuesta o desafío.

- Si el vehículo es o ha sido modificado en su cilindrada o potencia.

- Si al momento del accidente el conductor está bajo los efectos del alcohol, drogas o si éste se niega a hacerse los exámenes necesarios.

- Si el conductor abandona el lugar del accidente.

- Cuando la causa de los daños o pérdidas sea un delito del cual resulten responsables el asegurado o conductor.

- Si el accidente ocurre fuera de Chile.

- El deterioro, desgaste, uso normal del vehículo o sus piezas o partes, carga en exceso o desperfectos mecánicos.

- Personas, animales u objetos transportados o remolcados en el vehículo.

- Mientras el vehículo es trasladado por un medio transportador no autorizado.

- Pérdidas de beneficios, lucro cesante y perjuicios indirectos.

- Guerra, invasión, actos cometidos por enemigos extranjeros, hostilidades u operaciones bélicas.

- Reacción nuclear, radiación nuclear o contaminación radiactiva.

- Mientras atraviesa cualquier terreno no destinado para el tránsito de vehículos a motor.

- Otros fenómenos de la naturaleza no señalados en la cobertura.

- Daños a los neumáticos y cámaras.

- La privación del vehículo como consecuencia de apropiación indebida, incautación, acto de autoridad u otro hecho distinto de robo o hurto.

- La aspiración de agua u otro líquido en su interior.

- Animales, como por ejemplo rasguños, mordeduras de perro o roedores.

- La modificación de piezas o partes del vehículo asegurado.

- Combustibles y elementos inflamables, explosivos, o tóxicos transportados en el vehículo asegurado.

- El daño, robo, hurto o extravío de accesorios del auto.

ASISTENCIAS

ASISTENCIAS

x

ASISTENCIAS

- Servicio de grúa sin costo en caso de accidente (tope 2,5 UF)*

- Carga de batería (tope 2 UF)*.

- Cambio de neumáticos en terreno (tope 2 UF)*

- Servicio de cerrajería del vehículo (tope 2 UF)*

- Despacho de bencina sin costo, en caso de panne (hasta 5 litros)*

- Servicio ilimitado de búsqueda y cotización de repuestos.

- Cubre vehículos internados al país con franquicias aduaneras.

(*) Tope 1 evento al año. Entrega de bencina hasta 20 kms. Desde el domicilio registrado por el asegurado. Bencina de cargo del beneficiario. El costo de las piezas de respuesto y el envío son de cargo del asegurado. Valor de la UF al 01.07.18: $27.161,48.

PLANES Y TARIFAS

PLANES Y TARIFAS

x

PLANES Y TARIFAS

| Cobertura | Plan 1 | Plan 2 | Plan 3 |

|---|---|---|---|

| Pérdida total por daños Materiales Robo / hurto o uso no autorizado |

Valor comercial con tope UF 100 | Valor comercial con tope UF 200 | Valor comercial con tope UF 400 |

| Prima Bruta Mensual(*) | $13.410 UF 0,3818 |

$18.776 UF 0,5346 |

$22.815 UF 0,6496 |

*Valor equivalente a la UF del 1-1-2023.

REQUISITOS:

- Consulta con el ejecutivo si tu vehículo puede ser asegurado.

- Ser Afiliado a Caja Los Andes.

- Ser propietario del vehículo asegurado. El afiliado no podrá asegurar el auto de otra persona.

- El vehículo debe ser de uso particular. No incluye taxis, colectivos, ni motos.

- Que el vehículo no tenga daños que impidan su circulación, o que ya haya sido declarado Pérdida Total anteriormente.

¿Por qué es más barato que los seguros de auto tradicionales?

Para poder ofrecer una alternativa más económica, nos enfocamos en cubrir las situaciones que te dejen sin auto. Es decir, accidentes que ocasionen una pérdida total o que te roben el vehículo y no lo recuperes.

¿Puedo contratar dos o más seguros para el mismo vehículo?

No. Sólo puedes contratar un seguro por vehículo, ya que la materia asegurada es una sola. En el caso que lo hicieras, si tienes un siniestro solamente se indemnizará por un solo seguro y no por los que tenías contratado.

¿Se requiere inspeccionar el vehículo para poder asegurarlo?

La compañía de seguros podrá contactarte para realizar la inspección de tu vehículo en cualquier momento de la vigencia del seguro; para lo cual deberás prestar las facilidades del caso para continuar asegurado. No es requisito realizar una inspección al momento de la contratación, por lo que su vehículo queda asegurado inmediatamente. apuros ante una emergencia común o en caso de accidente.

¿QUÉ HACER EN CASO DE SINIESTRO?

¿QUÉ HACER EN CASO DE SINIESTRO?

x

¿QUÉ HACER EN CASO DE SINIESTRO?

Denuncia telefónica

El denunciado se puede realizar de las siguientes formas:

El denunciado se puede realizar de las siguientes formas:

Contacto telefónico: Llamando al 600 362 2886 o desde celulares al (02) 2429 3511. De lunes a jueves, desde las 9:00 hasta las 18:30 horas y viernes, desde las 9:00 hasta las 13:00 horas. Excepto feriados.

Internet: Ingresando al portal http://www.bnpparibascardif.cl, sección denuncio de siniestros.

El denuncio de siniestro se puede realizar de las siguientes formas:

1. Dejar Constancia en la Policía: En caso de pérdida total por Accidente o Robo: El asegurado o conductor debe dejar constancia tan pronto sea posible de los hechos en la unidad policial más cercana.

2. Denunciar el siniestro a la Compañía de Seguros: el asegurado o conductor debe dar aviso por escrito a la compañía tan pronto sea posible o dentro de los 10 días siguientes a la fecha del accidente. En caso de robo este aviso deberá ser inmediato, salvo fuerza mayor.

3. Enviar documentación a la Compañía: Una vez recibido el denuncio, la compañía se comunicará con el asegurado telefónicamente para proceder a la liquidación del siniestro. El asegurado deberá entregar toda la documentación necesaria que requiera la compañía o el liquidador designado y aportar todos los antecedentes que se le requieran respecto de la ocurrencia del siniestro y sus circunstancias.

Para poder solicitar la indemnización, el asegurado titular deberá cumplir con las siguientes condiciones al momento del siniestro:

1. Dejar Constancia en la Policía: En caso de pérdida total por Accidente o Robo: El asegurado o conductor debe dejar constancia tan pronto sea posible de los hechos en la unidad policial más cercana.

2. Denunciar el siniestro a la Compañía de Seguros: el asegurado o conductor debe dar aviso por escrito a la compañía tan pronto sea posible o dentro de los 10 días siguientes a la fecha del accidente. En caso de robo este aviso deberá ser inmediato, salvo fuerza mayor.

3. Enviar documentación a la Compañía: Una vez recibido el denuncio, la compañía se comunicará con el asegurado telefónicamente para proceder a la liquidación del siniestro. El asegurado deberá entregar toda la documentación necesaria que requiera la compañía o el liquidador designado y aportar todos los antecedentes que se le requieran respecto de la ocurrencia del siniestro y sus circunstancias.

Para poder solicitar la indemnización, el asegurado titular deberá cumplir con las siguientes condiciones al momento del siniestro:

- Que el vehículo asegurado haya sido conducido por el asegurado titular u otra persona autorizada por él.

- Que el/la conductor(a) tenga la licencia de conducir o permiso provisorio vigente.

- Que el vehículo asegurado se encuentre con su revisión técnica vigente y al día.

- En el caso de vehículos adquiridos con franquicias aduaneras especiales, el asegurado deberá presentar documentación que acredite el valor de compra del vehículo.

Denuncia tu siniestro en línea

Denuncia tu siniestro en líneaLlamando al 600 362 2886 o desde celulares al 22 429 3511